こんにちは、ゆじろです。

今日は第35回の過去問を解いてみました。

結果は80点とまずまずでしたが、課題も残っています。

今回は、第1問(仕訳問題)の中でも間違いやすい「自社発行の社債」について、復習を兼ねてポイントを整理します。

自社発行社債:混乱しやすい2つのポイント

今回の問題は「自社が社債を発行し、その発行費用を繰延経理する」という内容でした。

ここで迷いやすいポイントが2つあります。

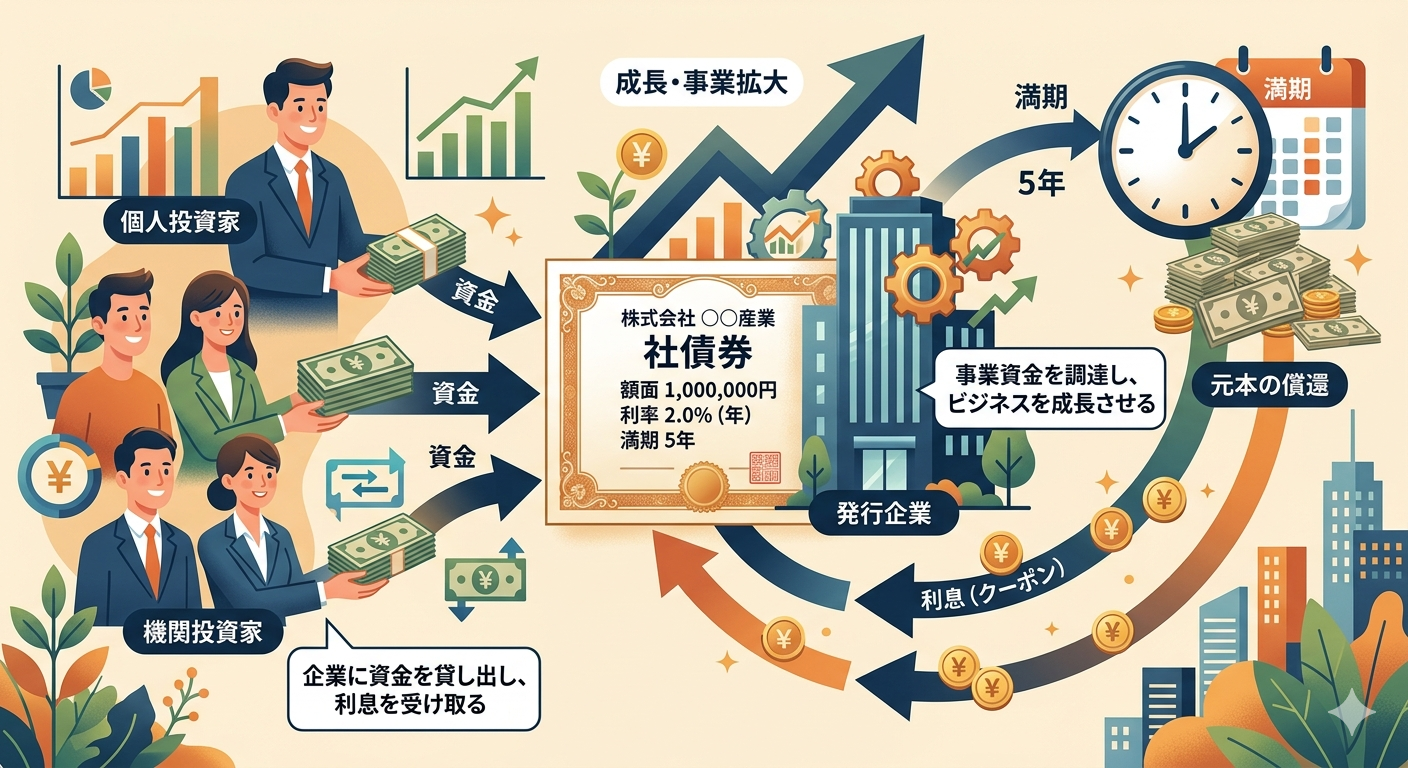

① 「社債」か「投資有価証券」か

自社が発行した場合 :勘定科目は「社債(負債)」

他社が発行した社債を買った場合:勘定科目は「投資有価証券(資産)」

立場が逆になると科目が全く変わるため、問題文の主語をしっかり確認することが必要です。

② 小切手の取り扱い

「払込みを受けて当座預金とした」という処理。

他社振り出しの小切手を受け取った場合:いったん「現金」が増える

逆に、自社が振り出した小切手の場合 :「当座預金」が直接減る

イメージとしては、小切手を受け取る=現金を受領、その後銀行に預ける(=当座預金へ)

実務的な視点を持つと、現金の動きが見えやすくなります。

実戦解説:第1問(2)の仕訳

【問題概要】

額面100円につき98.5円で20万口を発行し、当座預金とした。

また、発行諸費150,000円を当座預金から支払い、繰延経理(資産計上)する。

ステップ1:発行時の仕訳

(借)当座預金 19,700,000 /(貸)社債 19,700,000

※額面(2,000万円)ではなく、実際の発行価格で計上します。

ステップ2:社債発行費の処理

社債発行に関するコストは繰延経理するとあります。

「繰延経理」とは、支払ったコストをその期の費用にせず、いったん「資産」としてキープする処理です。

(借)社債発行費 150,000 /(貸)当座預金 150,000

補足:【さらに深掘り】その後の「償却」

問題は「発行時」が問われましたが、繰延資産にしたからには、将来的に費用化(償却)する必要があります。

(例:5年償却の場合)

(借)社債発行費償却 30,000 /(貸)社債発行費 30,000

このように、資産化した「社債発行費」を毎年少しずつ費用に変えていく処理を行います。

まとめ

今回の学びを整理すると、以下の通りです。

・自社発行は「社債(負債)」、購入は「投資有価証券(資産)」

・「繰延経理」と言われたら、いったん「資産の科目」で受ける

・問題文の指示(当座預金か、現金か)を正確に読み取る

仕訳はパズルのようなもの。一つひとつの科目の「性格」を理解すれば、本番でも落ち着いて対応できます。

今日はここまで