こんにちは、ゆじろです。

前回、第2問の出題傾向を分析しましたが、今回はその中でも出現頻度が最も高い「本支店会計」をピックアップして解説します。

言い回しが毎回少しずつ変わるため、苦手意識を持つ方も多いこの単元。

「T字勘定」を使いこなして、確実に3点をもぎ取るコツをお伝えします。

過去の出題事例

まずは、過去に出題された代表的な問題の概要を掴みましょう。

- 第27・34・36回:本店側の「支店勘定(借方残)」を問う

- 第30回:支店側の「本店勘定(貸方残/借方残)」を問う

- 第31回:未達事項を整理し、双方の残高を一致させる

問われ方は違いますが、本質はすべて「本店と支店の間で、貸し借りがどう動いたか」を追う内容です。

基本の解き方:T字勘定の活用

この手の問題は、頭の中だけで計算せず、下書き用紙に「T字勘定」を書いて数字を入れていくのが正解への近道です。第27回を例に解説します。

(問題)

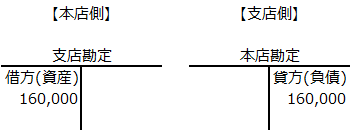

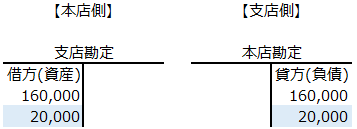

本店は、名古屋支店を独立会計単位として取り扱っており、本店における名古屋支店勘定は¥160,000 の借方残である。名古屋支店で使用している乗用車に係る減価償却費¥20,000 は本店で計算し、名古屋支店の負担とした。本店における名古屋支店勘定は¥〇〇〇の借方残である。

「出典:一般財団法人 建設業振興基金 第27回 建設業経理士2級 試験問題より引用」

この場合、本店は支店に対して「160,000円分の債権(資産)」、支店は本店に対して「160,000円分の借金(負債)」を持っていると考え、T字の左側(借方)に置きます。

次に、

「名古屋支店で使用している乗用車に係る減価償却費¥20,000 は本店で計算し、名古屋支店の負担とした」

これは、本店が支店に対して「本来支店が払うべき20,000円を、うちが代わりに立て替えてあげたよ(=あとで返してね)」と請求権(資産)が増えたことを意味します。

よって、T字の左側(借方)に20,000を加算します。

160,000円+20,000円=180,000円

本店における名古屋支店勘定は、180,000円の借方残 が解答になります。

応用編:第31回「未達事項の整理」

(問題)本店の大阪支店勘定残高は¥2,900(借方)、大阪支店の本店勘定残高は¥2,360(貸方)である。決算にあたり、以下の未達事項を整理した結果、本店の大阪支店勘定の残高と大阪支店の本店勘定の残高はそれぞれ¥〇〇〇となり一致した。

- 本店は、大阪支店の得意先の完成工事未収入金¥450 を回収したが、その連絡は大阪支店に未達である。

- 大阪支店から本店に送金した¥250 は未達である。

- 本店は、大阪支店の負担すべき旅費¥210 および交際費¥180 を立替払いしたが、その連絡が大阪支店に未達である。

- 本店から大阪支店に発送した材料¥350 は未達である。

「出典:一般財団法人 建設業振興基金 第31回 建設業経理士2級 試験問題より引用」

複数の「未達事項(相手に届いていない情報)」を整理する問題には、以下のルールをしっかりとあてはめて考えます。

【重要ルール】

調整は「知らなかった」側が行う

① 本店は回収したが、支店には未達

⇒ 支店は「本店への借金(本店勘定の貸方)」が減ることを知らない。

よって、支店側で「-450」。

② 支店は送金したが、本店には未達

⇒ 本店は「支店への債権(支店勘定の借方)」が減ることを知らない。

よって、本店側で「-250」。

③ 本店が立替払いしたが、支店には未達

⇒ 支店は「本店への借金(負債)」が増えることを知らない。

よって、支店側で「+390(=210+180)」。

④ 本店から材料を発送したが、支店には未達

⇒ 支店は「本店への借金」が増えることを知らない。

よって、支店側で「+350」。

これらを整理すると、本店の支店勘定(2,900 – 250 = 2,650)と、支店の本店勘定(2,360 – 450 + 390 + 350 = 2,650)がピタリと一致します。

まとめ

誰の視点で解くかを明確にする(本店側?支店側?)。

調整は「知らなかった側」が帳簿を書き換える。

迷ったら「債権(資産)が増えたのか、減ったのか」を考える。

「支店が小切手を振り出した=本店の代わりに払ってあげた=本店への借金が減った」というように、自分の言葉で読み替える練習をすると、ミスが激減します。

次回は、同じく第2問の頻出パターンである「工事進行基準」について解説します。

今日はここまで。