こんにちは、ゆじろです。

今回は、建設業経理士2級の第2問で出題率が高い「棚卸資産(材料)の評価損」について解説します。

「材料評価損」と「棚卸減耗費」、言葉は似ていますが中身は別物。

これを図に書いて視覚化すれば、パズルを解くように簡単に正解を導き出せます。

今回もしっかり得点源にしていきましょう!

過去の出題事例

材料の評価損や減耗に関する問題は、過去11回中3回(第30・33・37回)出題されています。

今回は第34回の問題を例に使って解説していきます。

基本の解き方

この問題のコツは、与えられた情報を図に落とし込み、「どの面積が何の損失か」をイメージすることです。

・縦軸:単価(材料1㎏あたりいくらか?)

・横軸:数量(在庫は何kgあるのか?)

図を整理する順番として、まずは「棚卸減耗(数量の減少)」を削り、その後に「材料評価損(単価の下落)」を計算するのが鉄則です。

実戦解説(第34回)

(問題文)

材料元帳の期末残高は数量が 1,200 kg、単価はkg 当たり¥320 であった。

実地棚卸の結果、棚卸減耗 48 kg が判明した。

この材料の期末における取引価格がkg 当たり¥280 である場合、材料評価損は¥ 〇〇〇である。

「出典:一般財団法人 建設業振興基金 第34回 建設業経理士2級 試験問題より引用」

(問題の概要)

・帳簿上:数量1,200kg、単価320円

・実地棚卸:棚卸減耗(数量減少分)48kg

・期末の単価:280円

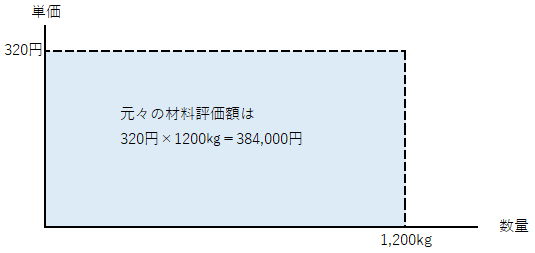

ステップ① まずは帳簿上の材料評価額を把握する

単価が320円、数量が1200kgより、384,000円が帳簿上の材料評価額でした。

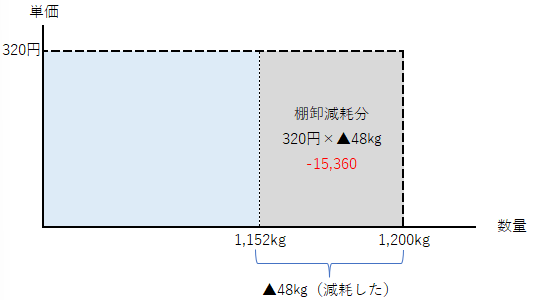

ステップ② 次に「棚卸減耗分(数量の減少分)」を把握する

実地棚卸を行った結果、棚卸減耗 48 kg が判明したとあります。

在庫の数量が48kg減っていたので、横軸から削ります。

図で示すと以下のようになり、減耗分は320円×▲48kgの▲15,360円となります。

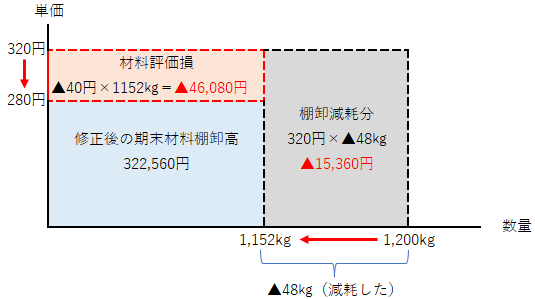

ステップ③ 「材料評価損」を求める(本問で問われていること)

次に、手元に残っている1152kgについて、単価がどれだけ下がったかを求めます。

「この材料の期末における取引価格がkg 当たり¥280 」とあり、単価が320円→280円に下がっています。

・単価の差:320円‐280円=▲40円

・材料評価損:▲40円×1152kg=46,080円となります。←これが本問で問われている解答です。

まとめ

棚卸資産の計算で迷わないためのポイントは2つ!

「最初に棚卸減耗分を求めたあと、次に材料評価損を求める。順番に注意!」

「材料評価損は、実際に残っている数量(実地棚卸数量)に単価差をかける!」

これさえ間違えなければ、材料評価損も棚卸減耗費も怖くありません。

図を書いて、目で見ながら計算するクセをつけておきましょう。