こんにちは、ゆじろです。

今回は、建設業経理士2級の第2問で出題率が高い「減価償却(固定資産の売却損益)」について解説します。

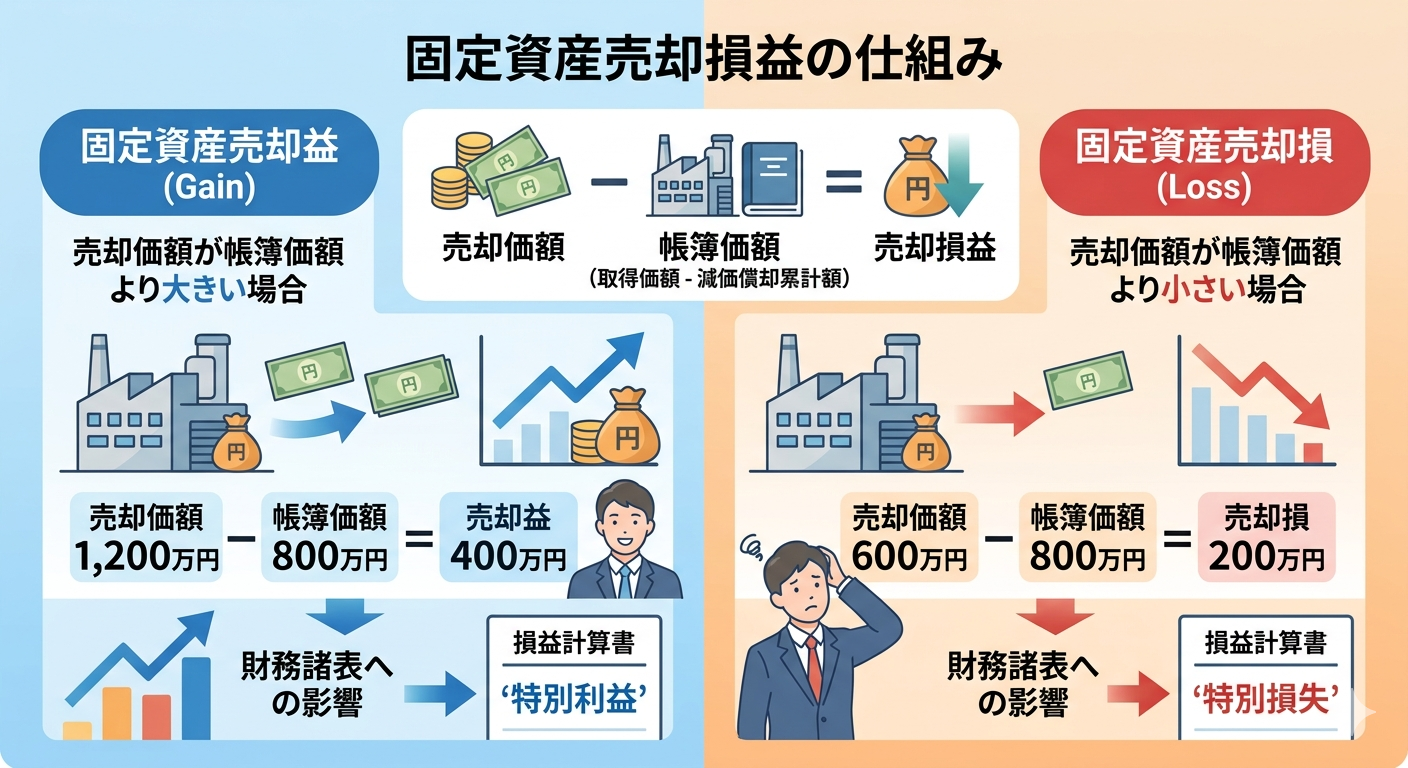

「何年使って、今いくらの価値があるのか」がこんがらがりやすいこの問題。

時系列のグラフを使って視覚化すれば、パズルを解くようにスムーズに解答できますよ。

得点源にしていきましょう!

過去の出題事例

材料の評価損や減耗に関する問題は、過去11回中3回(第27・31・32回)出題されています。

今回は第32回の問題を例に使って解説していきます。

基本の解き方

この問題のコツは、「取得した時」から「売った時」まで、価値がどう減っていったかを図に書くことです。

計算のポイントは以下の2点です。

・1年あたりの減価償却費を出す

・売却日までに「何年分」償却したかをカウントする

実戦解説(第34回)

(問題文)

工事用機械(取得価額¥12,500,000、残存価額ゼロ、耐用年数8年)を 20╳1 年期首に取得し定額法で償却してきた が、20╳5 年期末において¥5,000,000 で売却した。

このときの固定資産売却損益は¥ 〇〇〇である。

「出典:一般財団法人 建設業振興基金 第34回 建設業経理士2級 試験問題より引用」

(問題の概要)

・取得価額:12,500,000円

・残存価額:0円

・耐用年数:8年

・売却価格:5,000,000円

ステップ① 1年あたりの減価償却費を求める

減価償却費は、

(取得価額‐残存価額)÷耐用年数 ですので、

(12,500,000‐0)÷8年=1,562,500円

ステップ② 売却時の「帳簿価額」を求める

ここが一番のポイントです。

20╳5 年期末に売却したとあることから、合計5年間使用していることが分かります。

毎年減価償却費1,562,500円が5年間引かれ続けていくので、

売却時の帳簿価額は12,500,000円ー(1,562,500円×5年)=4,687,500 円となります。

ステップ③ 売却損益を判定する。

最後に、「今の価値(帳簿価額)」と「売れた値段(売却価格)」を比べて、固定資産売却損益を判定します。

売却価格が5,000,000円とありますので、残存価額4,687,500円より高く売れており、売却益となります。

5,000,000円ー4,687,500=312,500円(売却益)

まとめ

売却損益の計算で迷わないためのポイントは1つ!

「売却する時点での、本当の価値(帳簿価額)をまず出すこと」

これさえできれば、あとは売却価格との引き算だけです。

特に「○年○ヶ月」のように月割り計算が必要なパターンもあるので、期間のカウントは慎重に行いましょう。