こんにちは、ゆじろです。

前回解説した「本支店会計」に引き続き、第2問で非常によく出題される「銀行勘定調整(未達事項整理)」について解説します。

自社の帳簿と銀行の残高が合わない……。

そんな時、どちらの数字を修正すべきか迷ったことはありませんか?

第31回などの本支店会計とも考え方が似ているので、ここで一気にマスターしてしまいましょう!

過去の出題事例

銀行勘定調整の問題は、過去11回中5回(第28回・30回・32回・34回・36回)も出題されている超重要問題です。

今回は、第28回の問題を例に、解き方のステップを見ていきましょう。

(問題)

当社の当座預金勘定の決算整理前の残高は¥964,000 であるが、銀行の当座預金残高は¥1,042,800 であった。両者の差異分析をした結果、次の事実が判明した。

① 取立を依頼しておいた約束手形¥28,000 が取立済となっていたが、その通知が当社に未達であった。

② 工事未払金の支払に小切手¥12,000 を振り出したが、いまだ取り立てられていなかった。

③ 工事代金の入金¥34,000 があったが、その通知が当社に未達であった。

④ 備品購入代金の決済のために振り出した小切手¥4,800 が相手先に未渡しであった。

このとき、修正後の当座預金勘定の残高は¥〇〇〇 である。

「出典:一般財団法人 建設業振興基金 第28回 建設業経理士2級 試験問題より引用」

(問題の概要)

当社の当座預金残高:¥964,000

銀行の当座預金残高:¥1,042,800

この「差額」の理由を突き止め、正しい残高を導き出します。

基本の解き方:修正するのはどっち?

一番のポイントは、「情報のズレ」をどちらで修正するかです。

考え方は前回の本支店会計と同じです。

「事実を知らなかった側(=まだ記帳していない側)」が、数字を直す

これだけです。

【実戦】第28回を順番に整理しみましょう

整理事項を一つずつ、当社側・銀行側のどちらに加減するか図でイメージしながら見ていきましょう。

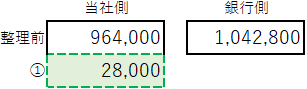

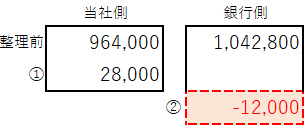

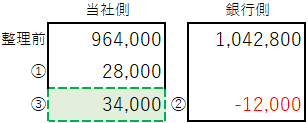

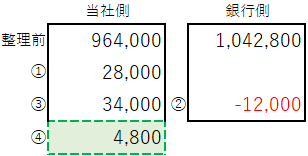

⓪整理前

① 約束手形の取立済(当社に未達)

状況:銀行ではお金が入ったが、当社はそれを知らなかった。

修正:当社側の残高を +28,000

② 小切手の未取立(銀行で未処理)

状況:当社は小切手を振り出し帳簿を減らしたが、銀行にはまだ小切手が回っていない。

修正:銀行側の残高を -12,000

(※まだ口座から引き落とされてないが、いずれ引き落とされることが確実なので、銀行側から引きます)

③ 工事代金の入金(当社に未達)

状況:入金があったことを、当社は知らなかった。

修正:当社側の残高を +34,000

④ 小切手の未渡し

状況:小切手を切って帳簿を減らしたが、実はまだ相手に渡さず手元にある。

修正:当社側の残高を +4,800

(※まだ渡していない=お金は減っていないので、一度引いた分を「元に戻す」ために足します)

結果:修正後の当座預金残高は 1,030,800円!

(当社:964,000 + 28,000 + 34,000 + 4,800 = 1,030,800)

(銀行:1,042,800 – 12,000 = 1,030,800)

両者が一致すれば、OKです。

まとめ

迷ったときは、知らなかった側に、その事実を書き加える。

④の未渡しのように「書いてしまったけど、実はまだだった」なら、取り消して元に戻す。

この視点があれば、どんなパターンの問題が来ても得点源にできると思います。

今日はここまで。