こんにちは、ゆじろです。

今回は、建設業経理士2級の第2問で非常に出題率が高い「賃金の計算」について解説します。

「支払った額」と「未払いの額」が混ざってくると混乱しがちですが、前期・当期・来期の情報を時系列で整理すれば、確実に正解できます。

ここもしっかり得点源にしていきましょう。

過去の出題事例

賃金の計算問題は、過去11回中4回(第28・32・34・36回)出題されています。

パターンが決まっているので、一度解き方を覚えれば怖いものなしです。

今回は第34回の問題を例に見ていきましょう。

基本の解き方

この問題のコツは、頭の中で計算せず、「前月・当月・翌月」の流れをグラフや図に書いてみることです。

求めるべき「当月の労務費」は、以下の式で導き出せます。

当月の労務費 = 当月支払高 - 前月未払高 + 当月未払高

実戦解説(第34回)

(問題文)

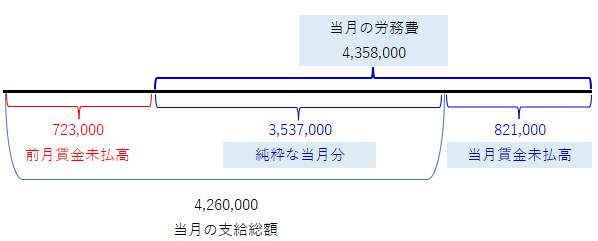

当月の賃金について、支給総額¥4,260,000 から源泉所得税等¥538,000 を控除し、現金にて支給した。

前月賃金未払 高が¥723,000 で、当月賃金未払高が¥821,000 であったとすれば、当月の労務費は¥ 〇〇〇である。

「出典:一般財団法人 建設業振興基金 第34回 建設業経理士2級 試験問題より引用」

ここで重要なのは、「源泉所得税」に惑わされないことです。

所得税は労務費の内訳(あとで会社が本人に代わって納めるだけ)なので、計算には「支給総額(額面)」をそのまま使えばOKです。

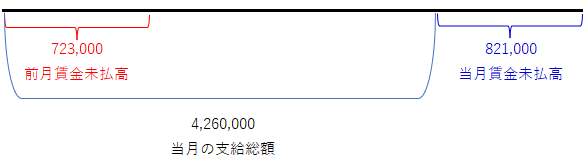

ステップ①

前月分を左側に、当月・翌月を右側にイメージして、未払高を配置します。

・前月未払高:¥723,000(今月支払った中に入っている「先月分」)

・当月未払高:¥821,000(今月働いたけれど「来月支払う分」)

ステップ②

次に、「当月の賃金について、支給総額¥4,260,000 から源泉所得税等¥538,000 を控除し、現金にて支給」という部分について、インプットします。

当月の賃金について、支給総額¥4,260,000 とは、当月に支払った総額であり、当月分だけでなく、前月の未払い分も含みます。

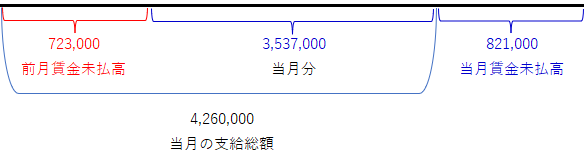

ステップ③

つまり、当月支給した賃金の中で、純粋な当月分は3,537,000(=4,260,000-723,000)となります。

ステップ④

問われているのは、「当月の労務費」なので、当月の支給分と未払い分の合わせて求めます。4,358,000となります。

まとめ

賃金の計算で迷わないための鉄則は2つです。

源泉所得税などの「控除額」は無視して、支給総額(額面)で計算する。

時系列の図を書いて情報を整理する。